코스피 급등 이유 분석 : 미국 개미가 한국으로 (삼성전자, SK하이닉스)

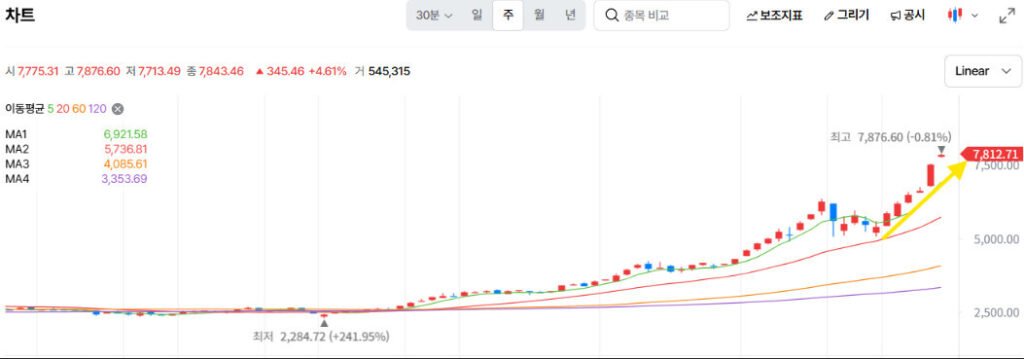

요즘 코스피의 상승세가 심상치 않습니다.

5월 6일 장 중 처음으로 7,000을 돌파한 뒤 현재는 8,000고지를 바라보는 상황입니다.

이는 반도체 슈퍼 호황 만으로는 설명되지 않는 수치입니다. 최근 급등의 근본 이유인 미국 발 자금 유입을 분석해 봅니다.

한국 증시의 오랜 약점, 외국인 수급

과거 한국 시장의 주가는 늘 외국인 수급에 발목을 잡혀 왔습니다. 기업 실적이 아무리 좋아도, 매수 주체가 빈약하면 주가는 오르지 습니다. 왜냐하면 주가가 오르기 위해서는 누군가가 더 비싸게 사 주어야 하기 때문입니다.

특히 외국인과 기관 자금에 대한 의존도가 높아, 매도세가 한번 시작되면 지수가 엄청 휘청였습니다. 무엇보다 시가총액이 큰 삼성전자의 주가만 흔들면 지수 전체가 흔들렸기에 해외 선물/옵션 투기 자본의 놀이터로 전략하기도 했습니다.

이런 구조적 한계가 코리아 디스카운트의 핵심 원인 중 하나였으나 최근 이 그림이 조금씩 바뀌고 있습니다.

해외의 개인 투자자, 즉 해외(미국) 개미들이 한국 증시로 직접 들어올 수 있는 길이 열렸기 때문입니다.

인터랙티브 브로커스(IBKR)의 한국거래소 개방

지난 5월 6일, 미국의 대형 전자 증권사 인터랙티브 브로커스가 한국거래소 주식 거래 서비스를 개시했습니다.

미국에 기반을 둔 주요 증권사 중 한국 시장에 직접 접근하는 통로를 연 것은 인터랙티브 브로커스가 처음입니다.

미국, 캐나다, 유럽, 홍콩, 싱가포르 등에 있는 기존 IBKR 고객은 포털에서 한국거래소 권한을 활성화하는 것만으로 곧바로 한국 주식 거래에 들어갈 수 있게 됩니다. 신규 가입자도 영업일 하루 안에 계좌 승인이 이뤄집니다.

IBKR 사용자가 한국 주식을 매수하면 삼성증권 인프라를 거쳐 한국거래소에 주문이 체결되고, 거래원에는 삼성증권을 통한 외국인 주문으로 잡힙니다.

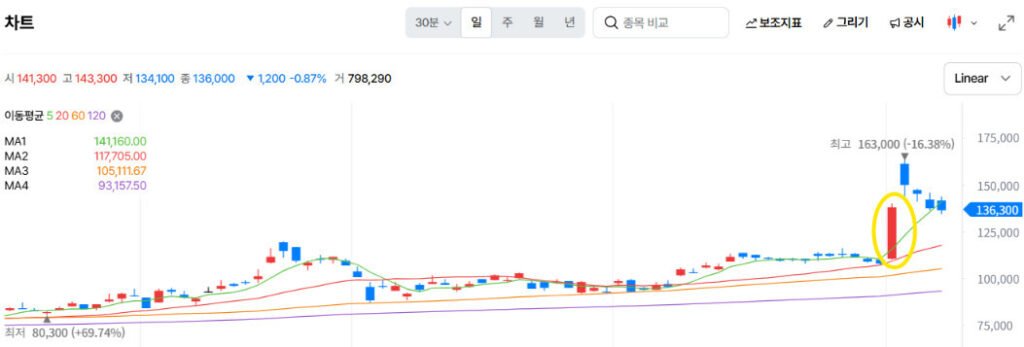

이런 사실이 발표된 5월 4일, 삼성증권 주가는 하루에 28% 넘게 급등하기도 했습니다.

아직 거래가 열리진 않았으나, 2,500만 명의 고객을 보유한 미국 증권사 웨불(Webull)도 키움증권과 협력을 논의 중입니다. (IBKR은 475만 명의 고객을 보유)

이 외에도 미래에셋증권, 토스증권을 포함해 총 7개 국내 증권사가 외국인 옴니버스 서비스를 준비 중에 있습니다.

이번 해외 유입 자금 규모와 코스피에 미칠 영향

그렇다면 IBKR를 통해 들어올 수 있는 자금 규모는 어느 정도일지 분석해 보겠습니다.

IBKR의 2026년 1분기 말 기준 고객 자산은 약 7,894억 달러인데 원화로 환산하면 약 1,100조 원 수준입니다.

한국 증시가 글로벌에서 차지하는 시가총액이 3%가량임을 고려할 때, 보수적으로 고객 자산의 0.5%만 국내 주식으로 유입돼도 5.5조 원의 신규 자금이 들오는 셈이 됩니다.

다만 5.5조 원이 천천히 들어오면 증시에 미치는 영향은 미미할 것입니다. 코스피의 합계 시가총액이 6,000조 원을 넘기 때문인데요. 하지만, 이런 자금이 짧은 기간에 쏠리면 이야기가 달라집니다.

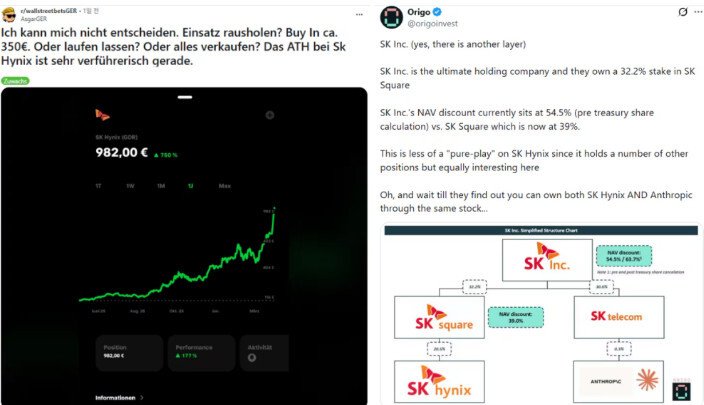

최근 같은 불장에서 코스피 일평균 거래대금이 약 30조 원 안팎인데, 5.5조 원은 일 거래대금의 18%에 달하는 규모이기 때문입니다. 무엇보다 해외 개미들이 관심 갖는 삼성전자, 삼성전자우, SK하이닉스, SK스퀘어 등 일부 종목에 쏠린다면, 그 영향력은 더 커지게 됩니다.

즉, 단기적으로는 자금이 얼마나 집중되어 들어오느냐가 시장을 흔들고, 장기적으로는 총 몇 %의 고객 자금이 한국으로 유입될 것인가가 중요한 것입니다. 단기적으로 자금이 집중되는 신호는 앞선 4개 종목의 삼성증권을 통한 외국인 거래 비중으로 확인할 수 있습니다. 장기적으로는 외국인 보유 잔액의 추세를 통해 확인하면 되는데, 코스피의 외국인 보유 비율이 꾸준히 우상향한다면 들어온 자금이 빠져나가지 않고 쌓이고 있다는 뜻이 됩니다.

반대로 거래는 활발한데 보유 잔액은 제자리거나 줄어든다면, 사고 파는 회전만 늘었을 뿐 실제 한국 시장에 묻어두는 자금은 늘지 않았다고 해석할 수 있습니다.

외국 개미가 한국으로 향하는 이유

수급 채널이 열렸다고 해도, 매력적인 매수 사유가 없다면 자금은 들어오지 않습니다.

해외 개미들이 한국으로 눈을 돌리는 가장 큰 이유는 메모리 반도체의 구조적 공급 부족 때문인데, 세계 메모리 시장의 95%를 삼성전자, SK하이닉스, 마이크론 단 세 곳이 차지하고 있고, 이 중 두 곳이 한국에 있습니다.

그런데 마이크론에 비해 두 한국 기업의 밸류에이션은 매우 낮은 상황입니다.

미국 투자자들이 가장 많이 보는 지표인 EV/EBITDA 멀티플로 3사를 비교해 보면 다음과 같습니다.

- 마이크론: 22.6배

- 삼성전자: 16.43배

- SK하이닉스: 18.16배

또한, 두 한국 회사의 올해 영업이익 합산이 TSMC의 3배에 달하는 500조 원에 이를 전망인데, 합산 시가총액은 TSMC의 70% 수준에 불과합니다. 해외 개미 입장에서 너무나 매력적으로 보일 수밖에 없는 가격입니다.

이들의 한국 증시에 대한 관심은 해외 커뮤니티에서 간접적으로나마 확인할 수 있습니다. 미국 개인 투자자들이 많이 활동하는 X와 레딧에서 한국 메모리 기업에 대한 분석 글이 활발하게 올라오는 것을 보면 알 수 있습니다.

오랜 기간 한국 시장의 약한 고리로 지목되어 온 수급 우려가, 처음으로 외국 개인 투자자라는 새로운 매수 주체에 의해 일부 해소되고 있는 것입니다.

다만 한국 시장은 미국을 제외한 여타 국가들과 마찬가지로 수급에 구조적 한계가 있는 시장이고, 기축 통화국도 아니며, 미국처럼 가계 자산 대부분이 주식 시장에 묶여 있는 구조도 아닙니다.

이번에 들어오기 시작한 해외 개인 자금은 이런 구조적 한계의 마지노선을 조금 더 올려주는 새로운 수급 정도로 해석하는 것이 아직은 안전해 보입니다.

AI 랠리가 지속되는 한 삼성전자와 SK하이닉스로 향하는 해외 개미들의 자금은 한동안 확대될 가능성이 큽니다.

다만 그 규모가 아직 불확실하고, 단기 투자금 가능성도 높은 만큼 너무 낙관론에 빠져서는 안 되겠습니다.

지금은 파티는 즐기되, 출구 근처에서 언제든 나올 수 있는 채비를 갖춰둬야 할 것 같습니다.